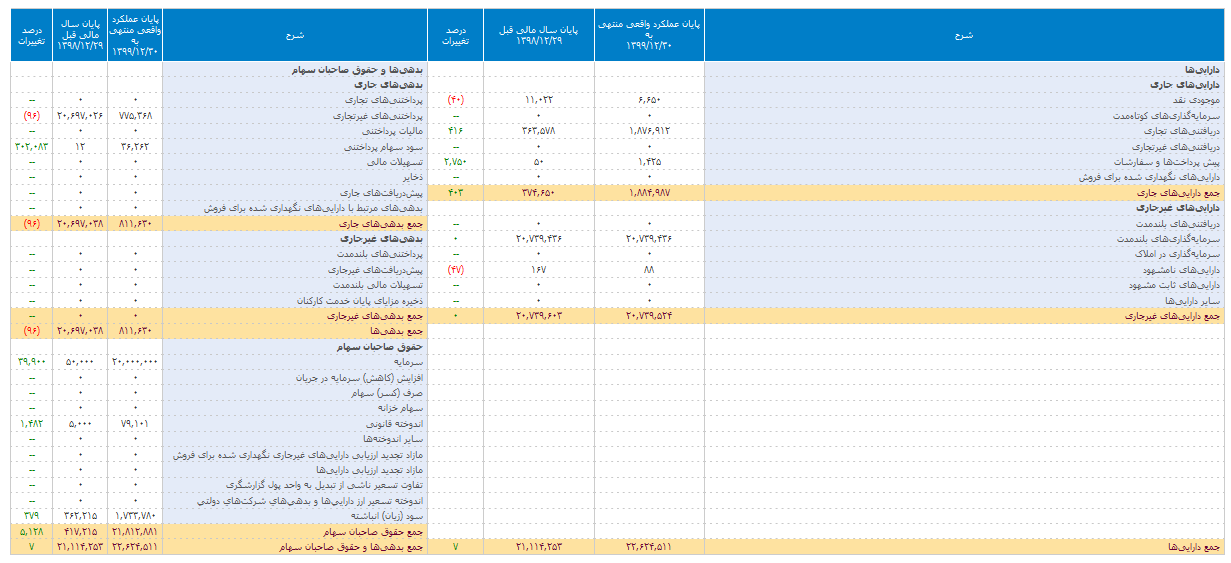

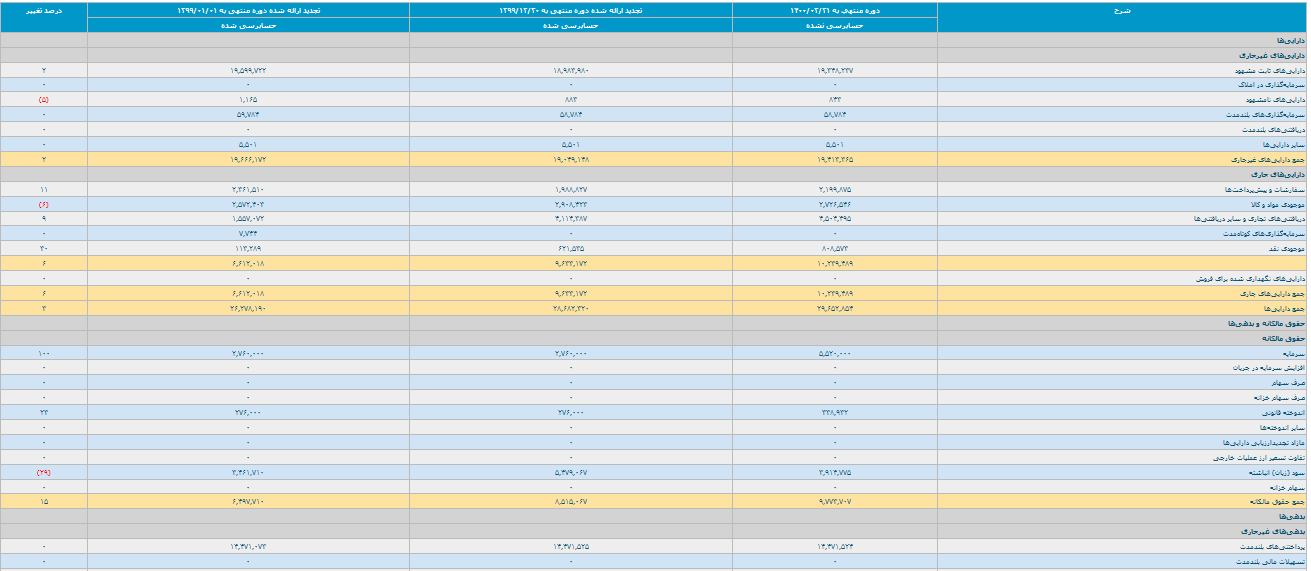

استانداردهای جدید و قدیم ترازنامه

ترازنامه یا Balance sheet به صورتی مالی گفته می شود که وضعیت مالی شرکت را در پایان یک دوره مالی به ما نشان می دهد در استانداردهای حسابداری قبل از سال 98 در مورد چینش ترازنامه داشتیم : ترازنامه دارای دو بخش دارایی ها و بدهی ها در سمت راست و چپ و یک بخش حقوق صاحبان سهام در انتهای سمت چپ می باشد. به قسمی که جمع حقوق صاحبان سهام و بدهی ها باید برابر گردد با دارایی ها و بدین صورت تراز شکل می گیرد .

در استانداردهای جدید این ترتیب و چینش به هم خورده و نام ترازنامه به صورت وضعیت مالی تغییر پیدا کرده و تمامی اقلام شامل دارایی ها و بدهی ها و حقوق صاحبان سهام که در ترازنامه های جدید حقوق مالکانه نامیده می شود بصورت ستونی و زیر همه می آیند.

در بخش دارایی ها ابتدا دارایی های غیر جاری و سپس دارایی های جاری گزارش می شوند .پر واضح است که دارایی های جاری یعنی دارایی های قابل نقدشوندگی زیر یکسال و دارایی های غیر جاری یعنی دارایی های با قدرت نقدشوندگی زمانبر و عموماً بالای یکسال .همچنین در استانداردهای جدید در بخش بدهی ها که قبل از این، در سمت چپ بود ابتدا حقوق مالکانه (یا همان حقوق صاحبان سهام قدیم) ارائه می شود و سپس بدهی های غیر جاری و بعد از آن بدهی های جاری گزارش می شوند.

در قسمت دارایی های جاری مهمترین بخش ، پیش پرداختها می باشد در واقع مبلغی که از صندوق شرکت خارج شده تا زمانی که جنس خریداری شده توسط شرکت در انبار تحویل گرفته نشود جزء دارایی شرکت محاسبه می گردد. همچنین در قسمت بدهی های جاری پیش دریافتهایی که شرکت دریافت کرده ، اما هنوز جنس را تحویل نداده است؛ نیز به عنوان بدهی شرکت به حساب می آیند.

نکته دیگر اینکه در استانداردهای قدیم حسابداری، دارایی هایی که نقدشوندگی بیشتر و بالاتری داشته و بدهی هایی که سر رسید آنها نزدیک بوده در ابتدا باید گزارش می شدند ؛ که هم اکنون این حالت دقیقاً برعکس می باشد.

در مورد دارایی های جاری ، موجودی مواد و کالا باید به بخش های ، موجودی کالا – موجودی مواد اولیه تفکیک شود که این مهم هنوز در صورت وضعیت های مالی جدید، انجام نشده است.

آخرین مطالب

تحلیل شاخص کل و شاخص کل هم وزن

۱ ساعت قبل

تحلیل شاخص کل و کل هم وزن

۱ ساعت قبل

تحلیل شاخص کل و کل هم وزن

۱ ساعت قبل

تحلیل شاخص کل

۱ ساعت قبلآخرین دوره ها

مطالب مفید

تحلیل رایگان سهم نوری

۱ ساعت قبل

ضرورت توجه به حجم معاملات

۱ ساعت قبل