نسبت جاری و آنی

با نیم نگاهی به صورتهای مالی مانند تراز نامه و صورت سود و زیان می توان دریافت که تنها از لابه لای افزایش ها و کاهش ها و یا درصدهای ، آنها نمی توان پی به اوضاع مالی شرکت برد و نیاز به بررسی های دقیقتر می باشد در علم مدیریت مالی، این بررسی ها بصورت دقیقتر توسط نسبتهای مالی انجام می پذیرد. در واقع با بررسی نسبتهای مالی یک شرکت به جزئیات بسیار کاملتری از مسائل بنیادی آن شرکت دست پیدا خواهیم کرد. نسبتهای مالی دارای دسته بندی های زیر می باشند.

الف) نسبتهای نقدینگی ب)نسبتهای ارزش بازار ج)نسبتهای فعالیت و کارائی

د)نسبتهای اهرمی هـ)نسبتهای سودآوری

در این گفتار به بررسی دو نسبت از سری نسبتهای نقدینگی در شرکت ها می پردازیم

اولاً نسبت جاری یا Current ratio و ثانیاً نسبت آنی یا quick ratio

نسبت جاری در واقع نشاندهنده توان بازپرداخت دیون کوتاه مدت (جاری) یک شرکت از محل دارایی های کوتاه مدت (جاری) یک شرکت را بررسی می نماید. این نسبت جزو نسبتهای طولی می باشد (یعنی نسبتهایی که با یک Max یا یک Min مورد بررسی و آنالیز قرار می گیرند)

در واقع برای نسبت جاری مقادیر بالای عدد یک و زیر عدد یک ، در حالت عادی و در حالت شاخص تورمی یا تورم مالی، بالای عدد 2 و زیر عدد 2 را در نظر گرفته اند (که البته عدد 2 را نشریه حسابداری و حسابرسی داخلی تأیید کرده است و در استانداری های بین المللی این عدد وجود ندارد) نسبت جاری در یک ترازنامه با تقسیم مقادیر دارایی های جاری بر بدهی های جاری بدست می آید و عرفاً عدد بالای یک یعنی شرکت مذکور توان پرداخت بدهی های کوتاه مدت خود را از محل دارایی های کوتاه مدت دارد. حال اگر عدد بسیار بزرگ باشد مثلاً بالای 2 یا 3 یا بالاتر در واقع یعنی مقادیر زیادی دارایی جاری در شرکت انباشته شده است با نیم نگاهی به لیست دارایی های جاری یک شرکت، به اقلام مهمی چون موجودی مواد و کالا و یا پول نقد برخورد می کنیم. اگر افزایش در صورت کسر نسبت جاری موجب افزایش این مقدار شده است و در ترازنامه مقادیر پول نقد نسبت به دوره قبلی افزایش یافته ، پس یعنی مدیر یا ترسو و ریسک گریز و یا بی سواد در امر سرمایه گذاری می باشد. اما اگر موجودی مواد و کالا افزایش یافته باشد، باید به بخش پیش پرداختهای شرکت مراجعه کرد. اگر پیش پرداختهای شرکت که در بخش دارایی های جاری وجود دارد، افزایش یافته باشد؛ یعنی شرکت اقدام به خرید مواد اولیه جهت افزایش تولید نموده، که خبر خوبیست. البته با اطلاع از اخبار شرکت و قراردادهای جدید با نیم نگاهی به صورت سود و زیان می توان دریافت که آیا طی دو دوره ، فروش شرکت افزایش یافته و یا مقادیر تولید چگونه است. با افزایش این دو مقدار، بدون اطلاع از قراردادهای شرکت و اخبار آن نیز می توان به صحت پیش بینی خود پی برد.

حال اگر نسبت جاری بالا بود ،ولی در قسمت بدهی های جاری، پیش دریافتها بالا بود نیز؛ می توان به این نتیجه مجدداً رسید ،که شرکت مذکور سفارشات بالایی داشته، بطوریکه بخشی از آنها بصورت پیش فروش و بیعانه انجام شده است ولی چون پیش دریافتها جزو بدهی های جاری می باشند و به خودی خود در نسبت مورد بحث، در مخرج کسر نشست می کنند، طبعاً نمی توانند این اثر را - یعنی افزایش نسبت جاری را- بوجود بیاورند و خود به خود موجب افزایش مقادیر مخرج کسر و کاهش نسبت جاری می گردند.

نسبت بعدی مورد بحث از نسبتهای نقدینگی ؛ نسبت آنی می باشد گاهاً به نسبت فوق نسبت ورشکستگی هم می گویند که زیاد مورد تأیید نمی باشد. در این نسبت مخرج کسرهمان مخرج کسر در نسبت جاری می باشد، اما در صورت کسر از مقدار دارایی های جاری ؛ موجودی مواد و کالا و پیش پرداختها را حذف می کنیم. در واقع نسبت فوق می شود جمع دارایی های جاری منهای موجودی مواد و کالا منهای پیش پرداختها تقسیم بر بدهی های جاری.

و اما این نسبت نشاندهنده قدرت مانور شرکت در پرداخت بدهی های جاری خود بصورت آناً می باشد . تحلیلگران به این صورت به این نسبت می نگرند که اگر به مقدار 100 واحد پولی در شرکت مذکور سرمایه گذاری شود ؛ الیوم و الساعه ،چه مقدار از این سرمایه به ما بازگردانده می شود. برای این کار باید نسبت بدست آمده را ضربدر 100 کرد. و مقیاس بین دو عدد، اینکه شرکت نوپاست و مشغول فعالیتهای هزینه بر در منحنی تولید خود است و یا شرکت به نقطۀ عطف منحنی تولید خود رسیده و هم اکنون و در حال حاضر به سوددهی رسیده است را ،با کمتر بودن از 100 و بیشتر بودن از 100 نسبت فوق (البته ضربدر 100) می توان بدست آورد.

مثال:

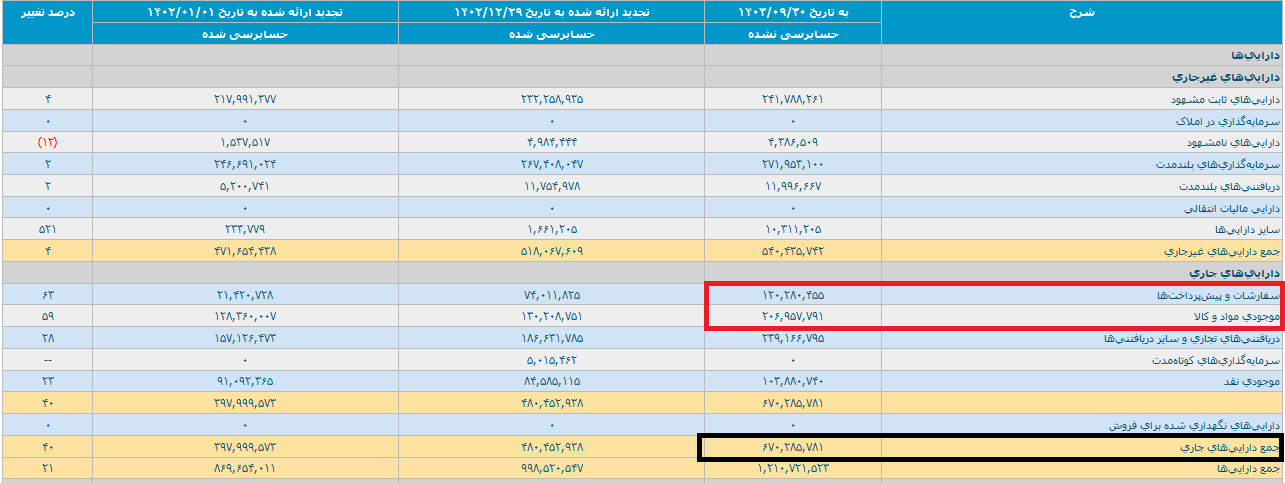

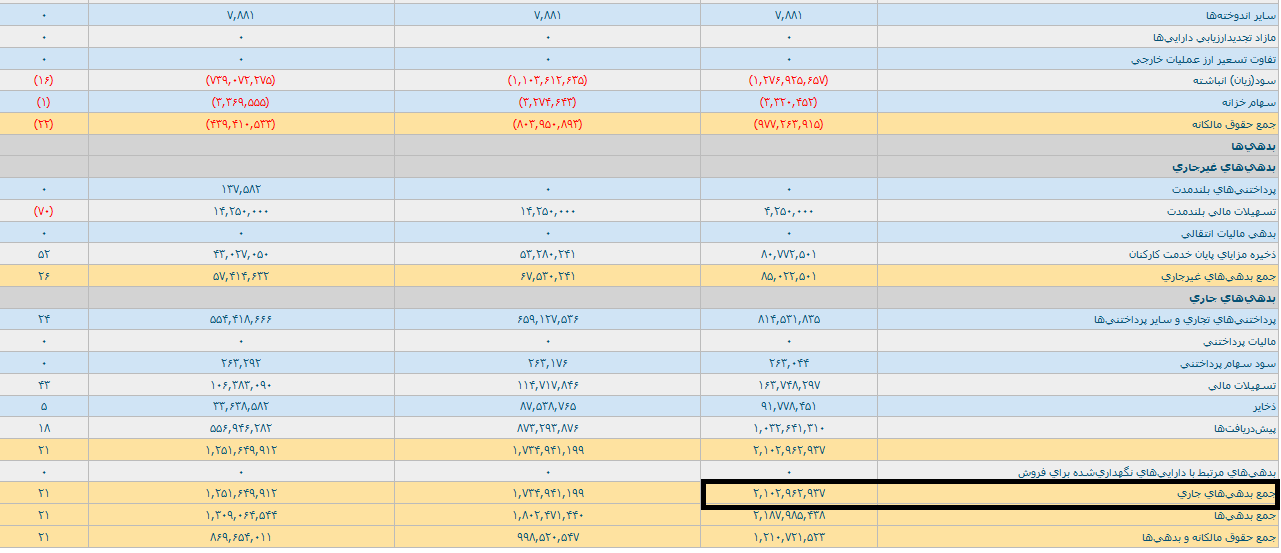

به بخشهایی از ترازنامه یک شرکت فعال بورسی در کشورمان دقت کنید:

اگر بخواهیم نسبت جاری را بدست آوریم ، داریم :

670285781 (مقدار دارایی جاری ) از عکس اول {داخل باکس} را باید تقسیم بر 2102962937 (مقدار بدهی جاری از عکس دوم {داخل باکس} کنیم که حاصل 0.3 می باشد که نسبت ضعیفی می باشد و نشاندهنده این است که شرکت مذکور توان پرداخت بدهی های حتی کوتاه مدت خود را ازمحل دریافتی های اخیر ندارد!

حال اگر مقادیر موجودی مواد و کالا ،همچنین پیش پرداختها را نیز از دارایی جاری کسر و سپس تقسیم بر بدهی جاری کنیم تا نسبت آنی بدست آید به عدد 0.16 می رسیم و نشاندهنده این امر می باشد که در صورت ورشکستگی آنی سهم و پرداخت حساب سهامداران، به ازای هر 100 تومان سرمایه گذاری ، سهامداران مبلغ 16 تومان دریافت خواهند کرد! که علامت خوبی نمی باشد.

آخرین مطالب

تحلیل شاخص کل و شاخص کل هم وزن

۱ ساعت قبل

تحلیل شاخص کل و کل هم وزن

۱ ساعت قبل

تحلیل شاخص کل و کل هم وزن

۱ ساعت قبل

تحلیل شاخص کل

۱ ساعت قبلآخرین دوره ها

مطالب مفید

تحلیل رایگان سهم نوری

۱ ساعت قبل

ضرورت توجه به حجم معاملات

۱ ساعت قبل